(一)2025年全球硅片产业发展情况

2025年,全球光伏硅片市场出现近十年以来的首次全面收缩,产能与产量同步回落,行业由高速扩张进入深度调整阶段。截至2025年底,全球硅片总产能约为1318.9GW,同比下降5.4%;产量约为742.3GW,同比下降7.6%。从生产布局看,2025年中国大陆在光伏硅片环节的绝对主导地位依然稳固,核心竞争优势未发生根本性动摇。截至2025年底,中国大陆企业的硅片产能达1271.1GW,占全球总产能的96.4%。

2010-2025年全球硅片产量(单位:GW)

2025年,全球及我国光伏硅片生产规模前十企业的产能占比增减不一,产量占比与2024年基本持平。全球生产规模前十的硅片企业总产能达到1027.5GW,约占全球总产能的77.9%,同比下降1.2个百分点;全球前十硅片企业总产量达到583.6GW,产量合计占比全球总产量78.6%,同比下降0.4个百分点,与2024年基本持平。

(二)我国硅片产业发展情况

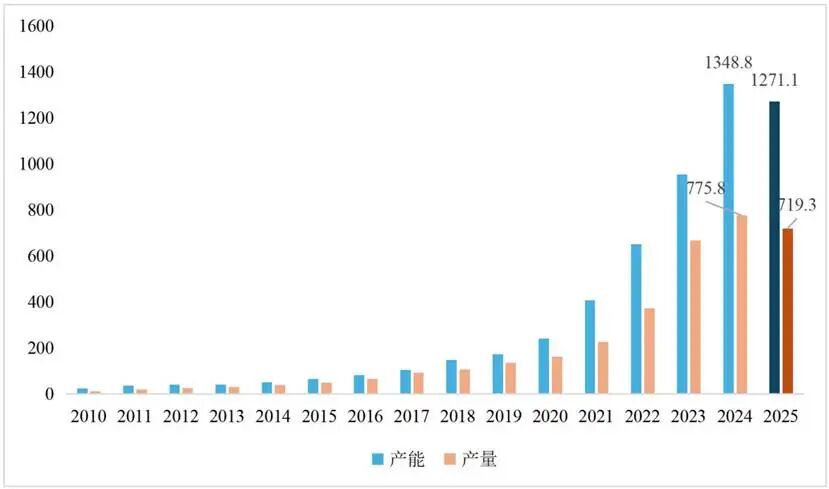

2025年,我国大陆地区硅片产业规模呈现负增长。截至2025年底,,我国大陆硅片产能约 1271.1GW,同比降低5.8%,占全球硅片产能的96.4%;产量约719.3GW,同比下降7.3%,占全球硅片产量的96.9%,在全球硅片领域仍占据绝对主导地位。

元股证券:ygzq.hk

2010-2025年我国硅片产能/产量(单位:GW)

2025 年,我国光伏硅片出口呈现典型“量增价跌、前弱后强”态势,出口规模持续扩张,但价格下行压力显著,整体表现为量增额降。2025年我国光伏硅片出口量约 70.18GW,同比增长15.19%;出口额 13.03 亿美元,同比下降16.98%。

(三)产业发展特点

硅片薄片化节奏趋于平缓。2025 年,p 型单晶硅片基本无减薄动力,平均厚度维持在 150μm 左右不变;用于TOPCon 电池的 n 型硅片平均厚度为 130μm,用于异质结(HJT)电池的硅片平均厚度为 110μm,均与2024 年持平。用于 xBC 电池的硅片平均厚度为 135μm。

配资官方门户 矩形片成市场主流。根据中国光伏行业协会《中国光伏产业发展路线图(2025-2026 年)》数据,近两年市场上硅片尺寸种类多样,包括 166mm 及以下硅片、182mm方片、微矩形片、矩形片、210mm方片等,且各占有一定的市场份额。2023年开始,矩形片市场占比快速提升,至 2025年,矩形片市场占比已上升至48.22%。

硅片切割钨丝线已基本替代高碳钢丝线。根据中国光伏行业协会发布的《中国光伏产业发展路线图(2025 - 2026年)》最新数据,2025年,高碳钢丝线已基本被钨丝线取代,市场渗透率超 90%,且母线直径已下降至 29μm。

(四)产业发展趋势

在n型 TOPCon、xBC、HJT 硅片占据主流市场的同时股票行业资讯,部分行业领先企业已开始布局叠层电池用 n型硅片和太空光伏用超薄p型硅片等新兴应用领域,为硅片产品开拓了差异化的增长空间。2025年9月,国家市场监督管理总局、国家标准化管理委员会联合发布《硅单晶单位产品能源消耗限额》强制性国家标准征求意见稿,通过分级分类、刚性约束的能耗管理机制,引导硅单晶行业加快节能降碳、提质增效。

元股证券在线访问提示:本文来自互联网,不代表本网站观点。