【风险提示】本文仅做金融知识科普,不构成任何投资建议;各类资产均存在对应波动与本金亏损风险,请结合自身收入、负债、风险承受能力自主判断,理财有风险股票行业百科,入市需谨慎。

过去两年,我们经历了LPR多次下调、存款利率一路走低、黄金价格持续走高的市场环境。后台经常有朋友问:"现在是不是该把存款都取出来买基金?""利率还会降吗,要不要赶紧锁长期存款?""通胀来了是不是该囤黄金?"

我一贯的观点是:普通人不要去预测周期——你猜不对,猜对了也不一定能做对。真正靠谱的做法,是建立一套"识别周期特征→对应调整比例→严守仓位上限"的应对框架。这篇把三种典型周期(降息/通缩期、经济平稳期、温和通胀期)下各大类资产的相对表现逻辑讲清楚,你可以对照当下情况做参考。

■ 一、先理解大类资产周期轮动的底层逻辑

影响家庭资产表现的核心宏观变量,最主要的就是两个:经济增长(企业盈利)和通胀水平(钱的购买力)。不同组合下,各大类资产表现会出现规律差异。简单地说:

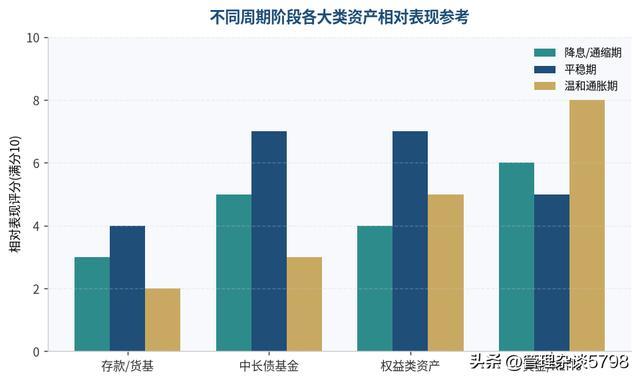

· 经济差、通胀低(降息/通缩期):利率下行,债券和存款类资产相对占优,权益类承压;

· 经济稳、通胀温和(平稳期):企业盈利改善,权益资产表现较好,债券次之;

· 经济热、通胀抬头(通胀期):实物资产(黄金、大宗商品相关)抗通胀属性突出,现金类跑输。

图:不同周期阶段各大类资产相对表现参考(示意图,非具体预测)

■ 二、三种典型周期的资产应对框架

▎1. 降息/通缩期:利率往下走的时候怎么办

典型特征:央行降息、存款利率下调、贷款利率走低、物价涨幅较低甚至通缩、企业盈利偏弱。2023年-2024年我们经历的基本属于这个阶段。

配资排名公司资产类别

在该周期的表现逻辑

普通人应对建议

存款/货基

利率随降息走低,新钱利息变少,但本金安全

已持有的长期存款可以"锁定"较长期限,但不用一次性All in

中长债基金

利率下行债券价格上涨,阶段性表现较好

可适度配置,但要理解债券也会波动,不保证正收益

权益资产

企业盈利弱,市场震荡为主

控制仓位,坚持定投而非一把梭

元股证券:ygzq.hk黄金/REITs

降息预期下黄金有支撑,但波动较大

保持基础小比例仓位即可,不追高

这个阶段的核心动作:第一,到期的定期存款可以适度拉长锁定期限(比如2-3年),锁定当前利率;第二,不用急着把存款搬家到权益类追涨;第三,负债端如果有高息贷款(5%以上),可以考虑提前偿还,因为存款收益在降,高息负债的相对成本反而上升。

▎2. 经济平稳期:最适合"守正"的阶段

典型特征:经济温和增长、物价稳定、利率水平适中、企业盈利稳中有升。这种阶段是做长期配置最舒服的时候,但也最容易让人放松风险意识。

资产类别

在该周期的表现逻辑

普通人应对建议

存款/货基

收益平稳,提供流动性基础

保持10%-15%流动性仓位即可

债券类

提供稳健底仓收益

压舱石比例维持在30%-40%

权益资产

盈利改善带来估值修复,是长期积累好时机

通过定投宽基/红利指数积累筹码,别追热点

黄金/REITs

表现中性

作为分散工具小比例持有

这个阶段的核心动作:第一,严格执行定投计划,不要因为市场涨了就中断;第二,检查家庭负债利率,如果有低息公积金贷款不用提前还,资金用于稳健配置收益更划算;第三,做好再平衡——如果权益类涨多了、占比超出目标比例,适度止盈调回稳健层。

▎3. 温和通胀期:别慌,也别盲目囤实物

典型特征:物价上涨、利率可能上行、存款"跑不赢通胀"的焦虑蔓延、黄金等实物资产受追捧。这个阶段最容易犯的错是:为了抗通胀,把大量存款换成黄金、商品甚至高波动资产。

资产类别

在该周期的表现逻辑

普通人应对建议

存款/货基

名义利率可能上调但实际利率偏低

仍要保留足够流动性,别为了抗通胀清空存款

债券类

利率上行债券价格承压

缩短久期,以短债为主,少碰长债基

权益资产

资源、消费等板块可能有结构性表现

保持基础配置,不因为通胀乱加仓

黄金/REITs

黄金作为抗通胀工具阶段性受追捧

小比例持有5%-10%即可,切勿重仓追涨

这个阶段的核心动作:第一,保留现金流,不能因为"钱不值钱"就把存款全花掉或全投出去;第二,黄金、商品类资产只做小比例对冲(不超过10%),追高是大忌;第三,缩短债券久期,避免长债在利率上行阶段的回撤;第四,如果有浮动利率负债(比如部分经营贷),要关注利率上行带来的月供压力。

■ 三、普通人应对周期的3个铁律

▎铁律一:不要全仓赌一个方向

没有人能精准判断周期拐点。真正稳健的做法是"核心仓位+卫星仓位"结构——大部分资产放在跨周期都能拿得住的工具里(存款、国债、宽基指数),小部分卫星仓位根据周期特征微调。不要因为"降息来了"就把存款全买成债基,也不要因为"通胀来了"就全买黄金。

▎铁律二:周期调整是"调比例",不是"全换"

比如在降息期,可以把压舱石层里中长期存款+国债的比例从35%提升到45%,把权益从25%降到20%,但不是全部切换。周期信号往往是模糊的,全仓切换一旦判断反了,损失远大于多赚的那一点。

▎铁律三:每年做一次资产再平衡

具体做法很简单:每年固定一个时间(比如年底或生日),把账户里各类资产的实际比例算一遍,偏离目标比例超过5%就做一次调平——涨多了的卖一点、跌多了的买一点。这个动作不预测市场,纯粹靠纪律,长期看能帮你做到"高抛低吸"。

■ 四、写在最后

做家庭理财这几年,我最深的体会是:真正让普通人赚到钱的,从来不是踩对了某一次周期、押中了某一个风口,而是长期稳定地做几件看起来很朴素的事——量入为出、分散配置、控制杠杆、保留现金、定期再平衡。

周期会变,利率会变,热点会变,但这些底层的原则不会变。不追着信号跑,按框架应对,慢一点,但睡得着觉。

【风险提示】本文仅做金融知识科普,不构成任何投资建议;各类资产均存在对应波动与本金亏损风险,请结合自身收入、负债、风险承受能力自主判断,理财有风险,入市需谨慎。

—— 不投机、不跟风、只讲普通人能用的稳健理财逻辑股票行业百科,看懂全品类资产,匹配自身人群做均衡配置。 ——

元股证券在线访问提示:本文来自互联网,不代表本网站观点。